人形机器人第一股,要开始搞擦边抢春水堂的生意了?!

6月30日,优必选在深圳举办发布会,正式推出全尺寸超仿生人形机器人U1系列,并在京东开启预售。

优必选发布全尺寸超仿生人形机器人U1系列

如果你想买一个干家务、照顾老人的家庭机器人,那这款产品显然是干不了的。

不能干家务,那消费者花小100万把Ta买回家就只能聊聊天吗?显然不是。

从现场体验来看,U1机器人的陪聊表现让人大跌眼镜,不仅反应迟钝,而且答非所问、语无伦次,堪比十年前的天猫精灵。

男款高大帅气、女款前凸后翘,优必选又强调这款产品仅面向成年人销售——其实优必选不如直接说产品对标的是硅胶娃娃,或者春水堂的性爱机器人来得直接。

优必选发布会现场展示的仿生机器人

这也可以理解,优必选是第一个登上春晚舞台的机器人公司,和儿童一起舞蹈的优必选IP犹如乖乖女,如果直接说U1为成人伴侣机器人,如同让乖乖女下海。

碍于维护上市公司的品牌形象和社会影响,优必选显然不敢捅破这一层窗户纸,而只能打擦边球。

值得思考的是:机器人赛道的“乖乖女”优必选,为何开始做起擦边陪伴机器人了?

显然,在登上春晚舞台十年之后,优必选的硬实力已无法跟宇树和智元这些后起之秀抗争,其人形机器人市场份额持续下滑并被宇树和智元超越,优必选只能选择另辟赛道。

然而,前几年的市场证明,没有人愿意跟仿真机器人谈一场柏拉图式的恋爱,人们只是馋它们的身子,把它们当做性伴侣的替代品。

但开个发布会都羞哒哒豁不出去的优必选,踏进春水堂们的领地真的有胜算吗?

01 纯情感陪聊是伪市场,性爱机器人才是星辰大海

虽然主打给予情绪价值,但优必选的U1系列还是把卖点更多集中在外观外形上。机器人头部集成了19个舵机,可做出30多个微表情,眉毛和睫毛是人工一根一根粘上去的;全系搭载88个自由度与双支点仿生颈椎,复刻人体九成基础动作;加上全身弹性硅胶材质,妥妥一个会动会说话的仿真人偶。

观众在与U1机器人互动

这让人联想到了多年前火爆全网的美剧《西部世界》。西部世界园区里的仿生人主要是为了人类消遣娱乐的,甚至成为人类泄愤泄欲的工具。

一些人初看优必选发布多款机器人后,或许有种《西部世界》里仿生人即将走入现实的错觉。但事实上还差得很远。

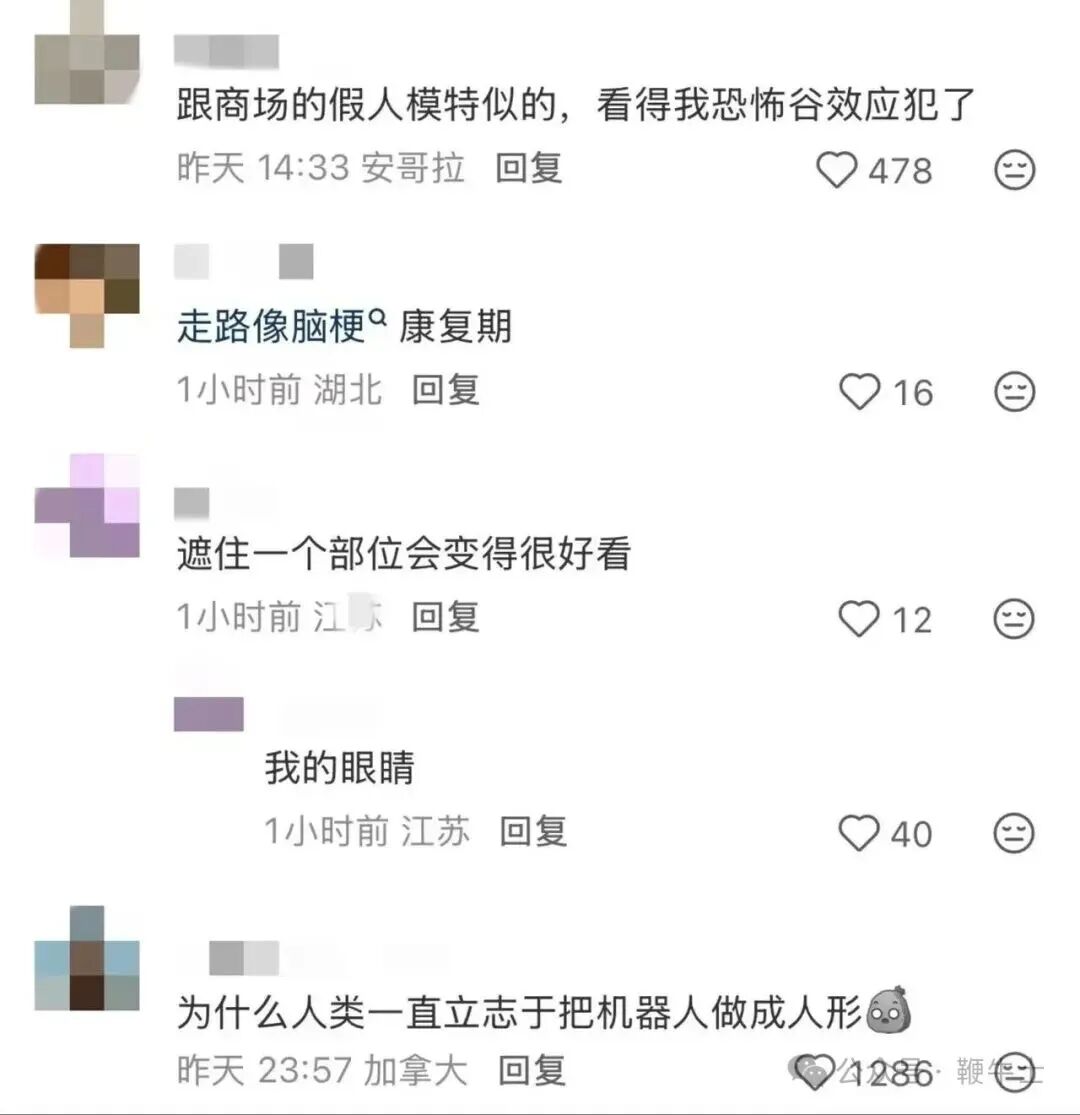

现场体验的媒体朋友表示,U1机器人面部表情十分僵硬,对话经常出现3-4秒的卡顿,脸上只有眼睛和嘴巴可以动,说话和口语也对不上,看久之后会有“恐怖谷效应”。

网友对U1机器人表现的评价

加上续航只有2-4小时,无3C认证,不支持二次开发,与其说发布的U1系列是个消费电子品,不如说是一件科技花瓶。

实际上,已有国外公司证明了纯情感仿生陪伴机器人没有市场。

初创于美国、后来被加拿大公司Tokens.com收购的Realbotix就是这个赛道的失败者。

Realbotix自2014年成立以来,一直专注于“真人外观+AI伴侣”路线,在2017年推出Harmony AI——全球最早一批商业化AI伴侣系统;在2025年1月推出无成人亲密功能的通用社交超仿真机器人Aria。

Realbotix推出的通用社交超仿真机器人Aria

其实,这家公司就是推出北美市场高端性爱硅胶娃娃代表品牌RealDolls的子公司,但与母公司不同的是,Realbotix的定位反而是“去色情化”,目标是将人形机器人提升到更高的情感互动层面,使机器人不仅是物理陪伴,还能进行有意义的对话和情感交流。

被寄予厚望的Aria在市场遭遇了滑铁卢。

Realbotix在2025年CES展会首发阶段仅销售12台。今年,公司一季度财报电话会透露,2026年3-5月计划交付人形机器人(以Aria为主)仅19台,全年交付预计几十台,收入也少得可怜。

“从良”理想很丰满,市场现实却骨感。Aria糟糕的销量表现,反映出阉割掉情色功能的情感陪伴机器人,很难让消费者买单。

那边厢,被Realbotix放弃的性爱机器人赛道却火得一塌糊涂。

首先,是国内成人用品赛道的老前辈——春水堂活得春风得意。

春水堂早在2016年就开始对标RealDolls,研发高仿生硅胶娃娃,并且在2016年挂牌新三板,成为国内成人情趣赛道第一股。

伴随着AI技术的进步,春水堂在2021年推出量产AI仿生硅胶娃娃。2025年4月,春水堂子公司大象安泰量产和销售仿真人形商用服务机器人;今年6月,春水堂正式发售新一代面向成年人真实需求的仿真人形伴侣机器人,实现情感与身体的双重陪伴。

春水堂推出的仿真人形伴侣机器人产品

有趣的是,春水堂还宣传可以根据买家提供的对象图片,定制化开发专属机器人伴侣,还原度能达到95%以上。

你看,没有“乖乖女”包袱的春水堂,就可以一步到位大杀四方。

值得一提的,春水堂创始人蔺德刚,是90年代南开大学物理系科班毕业,在经历多次创业失败后,最终选择把自己的专业带到了情趣用品行业,一度坐上国内成人用品老大的位置。

而优必选的创始人周剑,其科技报国的故事也曾被媒体大肆传播,结果,最后也要靠成人用品来续命。

东成西就,殊途同归。但性爱机器人这个赛道,已经很拥挤了,优必选似乎来的太迟了。

坐落于广东中山、全球最大的硅胶娃娃生产商——金三玩美(WMdoll),早把行业红利吃到撑了。

2024年大模型火爆一时,金三玩美迅速尝试将主打产品接入了DeepSeek、ChatGPT、Llama等AI模型,并在12月推出反应能力和互动性模拟真人的MetaBox AI智能系列性爱机器人。

该产品一在海外上市就大卖特卖,在北美、日本、欧洲等市场产品常年售罄,呈现“一性伴难求”的局面。

金三玩美MetaBox AI智能系列性爱机器人

值得一提的是,无论是春水堂还是金三玩美,其成人伴侣机器人产品价格均在万元级,而优必选U1系列最高售价达到99万元。难道,是优必选U1机器人的姿势比金三玩美多?优必选说的遮遮掩掩,媒体也不好意思问。

做3G人群(Game,Gamble,Girl)的生意,永远是小作坊下料更猛,新玩家噱头更多。

这不,成立于2025年底的Somnia Lab,一出场就把性爱机器人概念玩到极致——把一套全新的、以亲密交互场景设计的AI大模型,植入到机器人的大脑。这个大模型里包含了160多个基础姿势,当用户发出一些模糊的语音指令,或下意识地做出动作调整时,这套大模型会精准识别用户的需求,并让机器人调整、切换姿势来配合用户的行为。

Somnia Lab公司

目前,Somnia Lab的女性机器人“硅姬”已经被制造出来,即将投入市场;而男性机器人“硅君”也在研发过程中,预计2027年面世。

Somnia Lab成立仅仅半年就已完成三轮融资,累计融资千万美元,并计划于近期启动下一轮。可见性爱机器人这个赛道有多火。

相比之下,“乖乖女”优必选却失去了之前的投资者。

如此来看,想要在这个赛道有所作为,优必选必须豁得出去,光是打擦边球可不行。

02 被宇树们超车,被腾讯们抛弃

成立于2012年的优必选是国内最早一批研发人形机器人的企业,真真正正地起大早,却结结实实赶晚集。

2014年,优必选推出了国内首款量产小型人形机器人Alpha。而且在在2016年央视春晚上,540台优必选Alpha 1S机器人列队登场,在孙楠的歌声中整齐舞动,一举打响了全国知名度。此后2018、2019、2021年,优必选的机器人又三度登上春晚。

优必选Alpha 1S机器人登上春晚

在优必选第一次登上春晚的时刻,宇树科技刚刚启动四足机器人的工程化开发。

时过境迁,物是人非。

在2026年春晚舞台上,宇树机器人表演武术、跑酷、跳舞等高难度动作,银河通用机器人展示盘核桃、串考场、叠衣服等精细操作,此时,谁还记得十年前仅能做些简单动作的优必选小机器人呢?

宇树机器人在2026年春晚舞台上表演武术

春晚舞台主角的切换,本身就映射出了优必选的行业地位变化——优必选已经被宇树、智元等后起之秀超车。

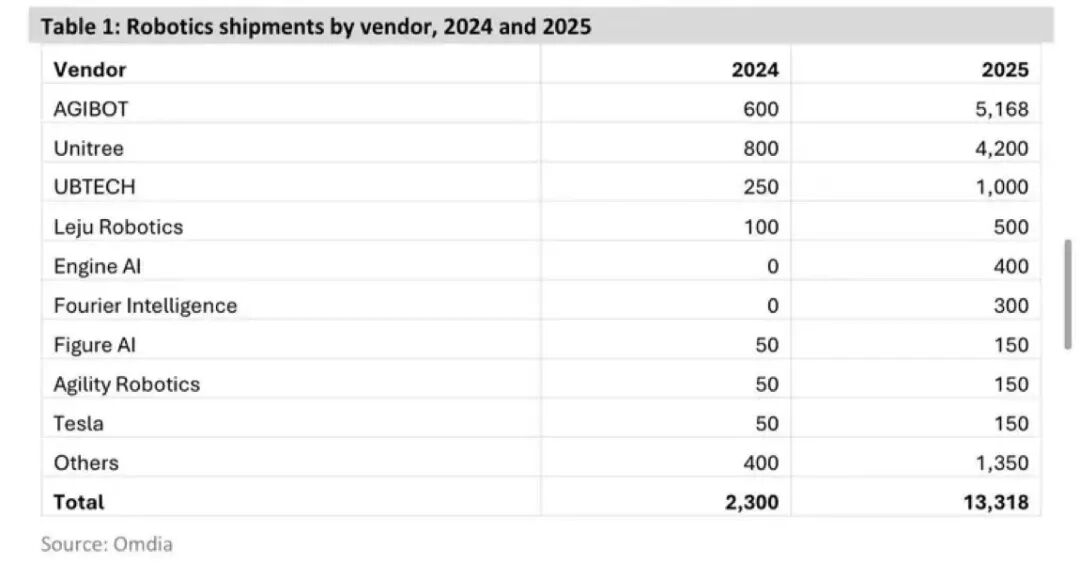

根据市场研究机构Omdia年初发布的《通用具身机器人市场雷达》,2025年全球人形机器人出货量排名中,智元以5168台高居榜首,市场份额为39%;宇树为4200台屈居第二,市场份额为32%;优必选为1000台,市场份额仅为7%,相比上一年11%份额继续下滑。

2025年全球人形机器人出货量排名

实际上,智元在2023年才成立,宇树也比优必选晚成立四年且前期主要是做四足机器人。

与宇树等后浪相比,优必选虽然出货量也在增长,甚至收入规模比宇树还略高一些,但市场份额却在快速下滑,其经营状况让投资者隐忧。

先从利润和现金流来看,优必选的经营业绩几年之间并没有太好改善。

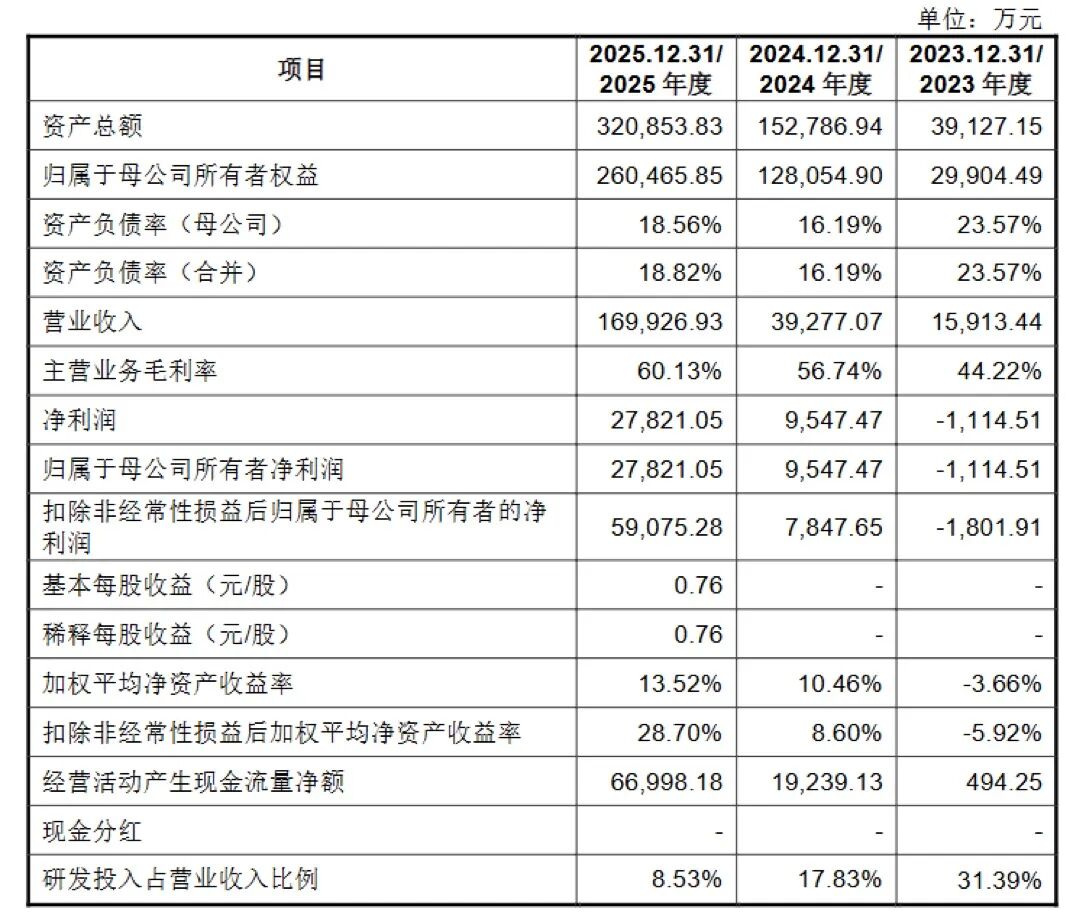

利润方面,2024年和2025年宇树连续两年实现盈利,扣非后归母净利润分别为7847.65万元和5.91亿元。而优必选2025年亏损多达7.90亿元,2023-2025年累计亏损超过30亿元。而且伴随着收入增长,优必选的亏损也没有太大的改善。

优必选的经营业绩数据

换句话说,优必选的产品销量及收入增长,在一定程度上是靠牺牲掉利润换来的。

现金流方面,宇树2025年经营活动产生的现金流量净额为6.70亿元,且连续三年保持经营现金净流入。反观优必选2025年连续5年经营活动现金净流出,且2023-2025年年均经营现金流出高达8.9亿元。

现金流连年流出整体反映出优必选现阶段的增长模式存在一定持续性的问题。

宇树2023-2025年财务数据

再看业绩增长的质量,优必选商业模式持续性的隐患暴漏无疑。

优必选现阶段业务重心主要放在B端工业场景,大客户多为制造业企业。为了适配自身产线,客户对优必选机器人有定制化开发或二次开发的需求,增加了产品的开发成本,导致毛利率下降,2025年优必选的整体毛利率仅为37.67%。相比之下,宇树凭借销售标准化机型且客户较分散等优势,毛利率高达60%。

此外,优必选的工业方案交付周期长,且给予大客户一定的付款周期,导致其账期普遍在6-18个月。截止2025年末,优必选的应收账款余额为18.42亿元,与当年营收的比例高达92%,且六个月以上的应收账款占比超过50%,有一定的回款压力。同时还大额计提信用减值损失1.51亿元,直接计入当期亏损。相比之下,宇树的产品主要为预付款或现款现货交易,应收账款仅有8300万元,且几乎无坏账计提。

优必选的应收账款账龄情况

费用方面,作为一家科技企业,优必选2025年销售费用高达4.71亿元,占当年营收的比重高达24%。相比之下,宇树2025年销售费用为1.41亿元,占营收的比重仅为8%。反映出优必选在营销推广、拉客户、引流等方面的非研发性支出明显偏高。

这不禁让我们提出疑问,优必选的收入有多大比例是靠高额营销投入拉来的?

被后来者超越,也让资本方不得不用脚投票、重新站队。

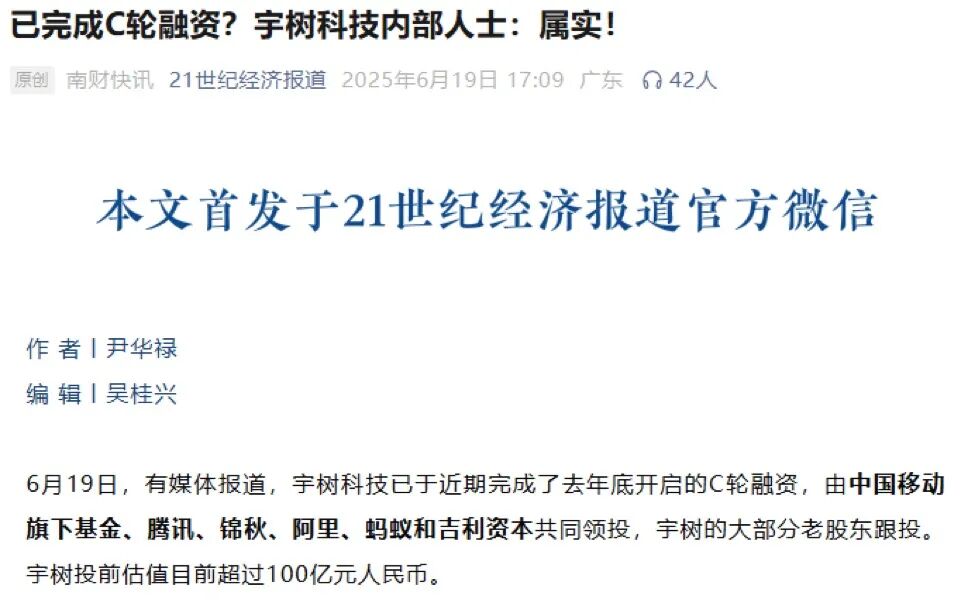

2024年底,腾讯减持优必选,持股从8.05%直降到2.08%,套现约10.3亿港元。但此番大比例减持并意味着腾讯不看好人形机器人。

实际上,前脚刚卖优必选股票,后脚腾讯就投了优必选主要竞争对手之一的宇树。2025年6月,腾讯又参与了宇树的C轮融资。换句话说,腾讯不是不爱机器人了,只是换了个更能打的投资对象。

腾讯参与宇树C轮融资的报道

从产品层面来看,优必选核心产品的领先优势也并不明显。

优必选的To B的核心产品是Walker全尺寸人形机器人系列,其收入80%以上为来自于Walker S/S2。目前Walker S2已经进入比亚迪、蔚来、富士康、一汽-大众、空客等制造企业的工厂,做质检、搬运、分拣等基础工作。

优必选Walker S2机器人在工厂作业

工厂其实是人形机器人商业化最早的场景之一,对机器人精细运动、快速响应、应对突发状况等方面的技术要求远不如ToC场景。包括智元的远征A2/A3、宇树H1、特斯拉Optimus、Figure AI的Figure 02都是Walker S2的直接竞品。

可以说这个赛道非常拥挤,虽然布局得早,但优必选并没有形成碾压性的优势。

到了To C赛道,与宇树们比拼硬件和模型实力、甚至产品性价比,优必选更是全方位落后。在如此激烈的价格战之下,宇树能卖出60%的毛利,充分说明其产品的量产及成本控制能力。

这也就不奇怪,此次为何优必选会选择从B端切到C端,选择自己并不熟悉的成人陪伴机器人赛道来突围。

一个有意思的数据是发布会当天优必选U1系列收获13361台订单。但实际情况是,订单交的3000元定金是可退,对订购方没有任何约束力。而且优必选表示U1系列要等到2026年9月16日才开始发货。从下单到收到货至少要等两个半月,这期间会有多少人因为等不了而选择退订?

这就让我们不禁怀疑订单的真实性和实际落地的比例。实际上,这批U1机器人的量产交付也成问题。

U1 Ultra系列机器人身上的睫毛是工人一根一根粘上去的,这一万多台的订单要完全交付,时间远不止三个月。此外,U1头部集成19个舵机、30多个微表情,零部件没有成熟供应链,需要全部自研,规模化量产的难度非常大。

对此,优必选副总裁焦继坦言:

“仿生机器人的制造工艺仍处于探索阶段,整体量产、技术难度较高。”

睫毛靠人工粘黏、制造工业还在探索、零部件需要搭建供应链,听起来都不像一个成熟的量产工业品,更像是一件手工科技艺术品。这样的产品,何谈为优必选带来除Walker系列之外的第二增长极?

03 尾声

最近,优必选CEO周剑放出豪言:再过20年,绝大多数岗位会被机器人接管,对于20多岁的年轻一代到时“想工作也没了”。

现实情况是,优必选等厂商的人形机器人产品,还远未到替代普通劳动力的水平,更别提更复杂的工种或者是专业性强的脑力劳动者。

周剑似乎是想通过向刚踏上工作岗位的年轻人传递一种焦虑情绪,达到为人形机器人站台宣传的目的。

至于卖擦边成人服务的机器人,豁不出去的后来者优必选就更是胜算很少了。

还是老老实实做回“乖乖女”的好。

本文来自微信公众号“摩羯商业评论”,作者:摩羯科技组,36氪经授权发布。

资深玩家

平台定期更新版本,优化用户体验,并提供详尽的新手指南和玩法规则介绍。遇到任何问题,我们的客服团队随时为您解答。

匿名玩家

通过我们的官方网站,您可以轻松下载正版WPK微扑克客户端。我们保证软件安全可靠,让您放心畅玩。